В тази глава се разглежда:

- Фискалната децентрализация и свързаните с това проблеми по формирането и организацията на финансовите ресурси на местните власти.

- Фискалната децентрализация и свързаните с това проблеми по формирането и организацията на финансовите ресурси на местните власти.

- Обособяването на бюджети на местните

органи на власт се обяснява с особеностите на местните публични блага.

- Прави се характеристика на приходите и разходите на местните бюджети, изяснява се начинът на тяхното съставяне и изпълнение.

- Прави се характеристика на приходите и разходите на местните бюджети, изяснява се начинът на тяхното съставяне и изпълнение.

1. Местните финанси и фискална децентрализация

А.

Местно самоуправление и фискална децентрализация

Местните финанси като част от финансовата система

на страната може да се дефинират като парични потоци, свързани с формирането,

разпределението и използването на създадените на територията на даден регион

финансови ресурси.

Основа за възникването и развитието на

местните финанси е местното самоуправление. Ето защо, за да се разбере по-добре

същността на местните финанси, трябва да се изяснят проблемите на местното

самоуправление.

Всички държави имат едно централно правителство, което решава

задачи от национално значение и поема функциите по цялостната организация на

предлагането на публични блага. Като второ, а в някои страни и като трето ниво,

са органите на местната власт: регионални, щатски или провинциални местни,

правителствени единици с фискални отговорности. Или държавното управление се

осъществява на две нива: централизирано и децентрализирано.

Взаимоотношенията между централната и

местната власт зависят от формата на държавно устройство. Съвременното държавно

право регламентира две форми на държавно устройство – федеративно и унитарно.

Те определят и две форми на бюджетна система или бюджетна структура, прилагани

в съвременната фискална практика – федеративна бюджетна структура и унитарна

бюджетна структура.

При федеративно функциониращи държави, бюджетните им системи имат

три нива: общинско, регионално и федеративно. При унитарните държави,

бюджетната система включва държавния (правителствен или централен) бюджет и

бюджетите на органите на местно самоуправление.

Предоставянето на приходи на местните

власти за изпълнение на делегираните им с Конституцията и със закон задължения

и отговорности по осигуряването на местни публични блага, се нарича фискална

децентрализация (фискален федерализъм). Фискалната децентрализация отразява вертикалната

структура на различните управленски нива на властта и фискалните

взаимоотношения между тях.

В страните от Европа фискалната

децентрализация се базира на Европейската харта за местно самоуправление,

приета през 1985 г. в Страсбург. Според нея, местното управление се

характеризира като право на способност на местните органи на управление, в

границите на закона, да регулират и ръководят съществен дял от обществените

работи, намиращи се под тяхна отговорност и в интерес на местното население.

За да могат да разполагат със

самостоятелност местните власти, е необходимо да съществуват две предпоставки:

- политическа свобода, гарантирана от

Конституцията на съответната страна

- финансови средства, осигуряващи

изпълнението на техните икономически решения

Важно значение има наличието на

синхрон между тези две предпоставки – между предоставените на местните органи

на властта права и задължения и финансовите ресурси, необходими за тяхното

осъществяване.

Ефективното управление на местните

финанси предполага децентрализация на административните и финансови задачи.

Децентрализацията се определя като трансфер на

права и отговорности (по отношение публичните функции) от страна на

правителството към други държавни органи или към частния сектор.

Съществуват следните основни типа

децентрализация

1. Административна

децентрализация – Чрез нея се прехвърлят права, отговорности и

финансови средства от страна на правителството към по-ниски нива на централната

власт или към местните власти.

Често срещан в практиката вариант е

предаването на пълната отговорност (управленска и финансова) по предоставяне на

определено публично благо на местните органи на власт. Тази форма на

административна децентрализация предполага широка автономност на общините –

избор на кмет и регионален съвет, право на събиране и администриране на

собствени приходи, възможност за независими инвестиционни решения и др.

2. Пазарна

децентрализация – предполага приватизация на държавни активи и

дерегулация на дейности. Тя се разглежда като най-широката форма на

децентрализация.

3. Фискална

децентрализация – Чрез нея се предоставят финансови права и задължения,

както и вземане на решения от местните власти в публичния сектор. Тя може да се

разглежда като частен случай на административна децентрализация, осъществена по

пътя на предаване на правомощия.

Фискалната децентрализация е елемент

на системата на местно самоуправление и намира израз в разделение на дейностите

по осигуряване на публични блага между централната и местната власт и

прехвърляне на компетенции и ресурси на местно равнище при съобразяване с

потребителското търсене и регионалните предпочитания.

Б. Необходимост

от фискална децентрализация - факторите, които аргументират

необходимостта от фискална децентрализация са:

Потреблението на някои публични блага

е териториално ограничено - местни публични блага – вид публични блага, за които е характерна пространствена

ограниченост в процеса на потреблението им. Те се потребяват предимно от група

от хора, живеещи в определен географски район

Става въпрос за блага, чиято полза се

разпростира само върху ограничена територия, съответно трябва да се финансира

от местните бюджети (тук се отнасят уличното осветление, поддържането на пътна

мрежа в населените места, градските паркинги, поддържането на пътната мрежа в

населените места, градските паркинги, поддържането на чистотата в населените

места, водоснабдяването и канализацията и пр.).

Ползите от потреблението на местни

публични блага, както и разходите, свързани с производството им, обикновено

засягат по някакъв начин и съседните региони. Тогава говорим за външни ефекти в

процеса на предлагане и потребление на местни публични блага.

Предпочитанията и размерът на доходите

са териториално определени - например в големите градски центрове е

налице търсене на услуги в областта на културата, което липсва в предимно

земеделските райони. Ето защо е целесъобразно публичните блага да се предлагат

в количество и вид, отчитащи регионалните различия

Децентрализираната финансова система

повишава отзивчивостта на местните институции към потребностите на гражданите - също склонността на ползвателите

(данъкоплатците) да заплащат за потребяваните блага. Разбира се,

непосредственият (прекият) контакт между предлагащите и потребяващите публични

блага осигурява и по-строг контрол върху целесъобразността на публичните

разходи.

Местните институции се справят

по-добре от националните при мобилизацията на съществуващите на дадена

географска територия ресурси - те по-добре познават спецификата на

региона, по-лесно могат да разкрият нови източници на приходи или могат

по-удачно да преценят кои разходни пера подлежат на съкращаване.

Следователно, централните власти в

повечето страни изпълняват функции, свързани с обществената значимост, а

местното самоуправление се занимава с финансирането и предоставянето на местни

публични блага, характеризиращи се с географската си ограниченост при

потреблението и извличането на ползи - сметосъбиране, комунално

благоустройство, бърза медицинска помощ и др.

В. Ползи

и рискове от фискалната децентрализация

Съществуват аргументи, доказващи, че

фискалната децентрализация създава предпоставки за по-ефективно използване и

разпределение на ограничените производствени фактори. По този начин децентрализацията

осигурява равенство между платените от потребителите на публични блага данъци и

такси и получената от тях полезност в процеса на потребление.

От друга страна, политиката на

фискална децентрализация:

1. Задълбочава регионалните

диспропорции, в т.ч. – наличието на обективни регионални различия по отношение

данъчната база, достъпа до кредитни ресурси, административния и институционален

капацитет

2. Изправя по-малките и относително

по-слабите във финансово отношение общини пред невъзможността да посрещнат

потребителското търсене и да отговорят на местните предпочитания

3. Неефективно предлага местните

публични блага, в резултат на ограничения административен и технически

капацитет.

4. Общинските различия и стремежът към

балансирано регионално развитие налагат финансово подпомагане на отделни

райони. Субсидиите от централното правителство са в основата на друг кръг

проблеми. Обикновено те са насочени към относително по-слабо развити региони с

ограничен фискален капацитет

5. Неразплатените разходи на местните

власти и високите нива на регионална задлъжнялост представляват сериозна заплаха

за стабилността на макроравнище.

Преодоляването на този фискален риск

изисква балансиране на общинските бюджети, коректно и своевременно привеждане

на субсидиите от централния бюджет, законодателно регламентиране на максимални

равнища на местна задлъжнялост.

2. Местно самоуправление и местни финанси в Р България

Структурата и ролята на държавните

институции се определят от държавното устройство на всяка страна, според

съществуващото й законодателство. В Р България с Конституцията , приета през

1991 г. се установяват две нива на публична власт и публични институции.

- централни органи на законодателната,

изпълнителната и съдебната власт

- местни органи или общински съвети

Конкретните въпроси на местното самоуправление у нас се уреждат със Закона за местното самоуправление и местната администрация (ЗМСМА), приет през 1991 г.

Конкретните въпроси на местното самоуправление у нас се уреждат със Закона за местното самоуправление и местната администрация (ЗМСМА), приет през 1991 г.

Според ЗМСМА,

административно-териториалната структура на България в момента обхваща 28

област и 260 общини.

А. Обща

характеристика на българските общини

В

съответствие с нормативната уредба (Закон за местното самоуправление и местната администрация) българската община е самостоятелно юридическо лице с право на собственост и

самостоятелен общински бюджет. Общините могат да осъществяват стопанска дейност, да създават общински предприятия

и да участват в съвместни форми на

стопанска

дейност.

Общината може да влага в стопанска дейност имоти и свободни парични средства с изключение на целевите субсидии от държавния бюджет. Общината

(по

решение на общинския

съвет) може

да подпомага с финансови

средства общински предприятия и търговски дружества с общинско участие, чиято дейност е свързана със задоволяване на потребностите на населението. По

решение на общинския съвет в

общината може да се създаде общински гаранционен фонд за малки и средни предприятия. Средствата в

общинските гаранционни фондове за малки и

средни предприятия се използват за покриване на част от кредитния риск в

размер до 50 на сто от стойността на

кредитите.

Общините в България притежават

собствено имущество като общинската

собственост е имуществото:

1.

предоставено със закон в собственост на общините или включено в уставния фонд на

общинските фирми;

2.

придобито със средства от общинския бюджет

или със средства по извънбюджетна сметка на общината;

3. изградено с

доброволен труд и парични средства на населението;

4. придобито със заеми, получени и изплащани от общината;

5. подарено или

завещано на

общинския съвет или отделните селища;

6. възстановено чрез реституция;

7. преотстъпено безвъзмездно от държавата;

С

влизане в сила на ЗМСМА,

в собственост на общините преминават държавни имоти, в т.ч.:

водоизточници; язовири, езера и принадлежащите към тях плажове,

кариери за инертни и други

материали от местно значение; незастроени парцели и

имоти в селищните територии,

предназначени за жилищно строителство; общинските пътища, улиците, булевардите, площадите,

обществените

паркинги в селищата и зелените

площи

за обществено

ползване; мрежите и съоръженията на техническата инфраструктура на транспортната, енергийната, водоснабдителната, канализационната, съобщителната и

инженерно-защитната система, които

обслужват само територията на съответната община и

не

са включени в уставния фонд

на търговски дружества и др.

Общината е основната административно-териториална единица, в която се осъществява

местното самоуправление. Местното самоуправление, от

своя страна, се изразява в правото

и реалната възможност на гражданите и избраните от тях органи

да решават самостоятелно всички въпроси от местно значение,

които законът е предоставил в тяхна компетентност в сферата на:

1.

общинското имущество, общинските предприятия, общинските финанси, данъци и

такси, общинската администрация;

2. устройството и развитието на територията на

общината и на населените места в нея;

3. образованието; здравеопазването и културата;

4. благоустрояването и комуналните дейности;

5. социалните услуги;

6. опазването на

околната среда и рационалното използване на природните ресурси;

7. поддържането и опазването на културни, исторически и архитектурни паметници;

8. развитието на спорта, отдиха и туризма.

Гражданите могат

да участват в управлението

на общината както чрез избраните от тях

органи, така и непосредствено чрез референдум и чрез общо събрание на населението. Разходите

за произвеждането на местен референдум и

общо събрание се поемат от общинския бюджет.

Съставни административно-териториални единици в

общините са кметствата и районите. В

общините се избират общински съвети и кметове на общини. В

кметствата се избират кметове на

кметства. В

Столичната община и

в градовете с

районно деление се избират и кметове

на

райони. Столичната община е специфична административно-териториална единица, която има статут на област. В

нея се съчетава самоуправлението на нейното население с провеждането на

държавната политика за развитието на столицата.

Б. Органи на местното самоуправление – правомощия и отговорности - самоуправлението на равнището на общината се изразява в правото на гражданите, чрез избраните от тях органи, да решават въпроси, свързани с общинското имущество, устройството и развитието на територията на общината, предучилищното възпитание, началното, основното и средното образование, здравеопазването, културата, благоустрояването и комуналните дейности и др. важни за дадената териториална общност въпроси.

Обща

характеристика на органите за местно самоуправление

1. Общината - основна административно-териториална единица, в рамките или на територията на която се осъществява местното самоуправление. Тя е юридическо лице със самостоятелен бюджет и право на собственост. Съставните административно-териториални единици на общините са кметствата и районите.

1. Общината - основна административно-териториална единица, в рамките или на територията на която се осъществява местното самоуправление. Тя е юридическо лице със самостоятелен бюджет и право на собственост. Съставните административно-териториални единици на общините са кметствата и районите.

Орган на местното самоуправление в Общината е общинският съвет, който се състои от съответен брой, избрани от жителите на общината общински съветници, с мандат за 4 години. Той е орган на местната законодателна власт. Общинският съвет определя политиката за изграждане и развитие на общината и всички дейности, които са отговорност на общината.

2. Общински съвет - орган на местното самоуправление е общинският съвет. Общинският съвет се състои от избраните общински съветници. Техният брой е минимум 11 (при население на общината до 5000 души) и максимум 51 (при население на общината над 160 000 души). Конкретно за Столичната община е 61 съветници. Общинският съвет определя политиката за изграждане и развитие на общината във връзка с осъществяването на дейностите по местното самоуправление, както и на други дейности, определени със закон.

Правомощията

на общинския съвет включват:

1. Избира и

освобождава председателя на общинския съвет;

2.

Избира и освобождава кметовете на райони в Столичната община и в градовете с районно деление;

3.

Определя размера на трудовите възнаграждения на кметовете в рамките на действащата

нормативна уредба и средствата за

работна заплата на

персонала от общинския бюджет

по предложение на кмета на общината;

4.

Приема годишния бюджет

на общината, осъществява контрол и приема и изменя отчета за

изпълнението му;

5. Определя размера на местните такси;

6. Приема решения за придобиване, управление и разпореждане с

общинско имущество и

определя конкретните правомощия на кмета на общината и

кметовете на райони и

кметства;

7.

Приема решения за създаване, преобразуване и прекратяване на търговски дружества с

общинско имущество и

определя представителите на общината в тях;

8.

Приема решения за

ползване на банкови кредити, за предоставяне на

безлихвени заеми, както и

решения за поемане на общински дълг

чрез сключване на договори

за заем или

емитиране на общински ценни книжа и за издаване на общински гаранции при условия

и по ред, определени

със закон;

9. Приема стратегии, прогнози, програми и

планове за

развитие на общината;

10.

Приема решения

за създаване

и за

прекратяване на

общински фондации и за

управлението на

дарено имущество;

11. Създава райони и кметства при условия и

по ред, определени със закон;

12. Приема решения за

произвеждане на

референдуми и общи събрания на

населението по въпроси от своята компетентност;

Всички актове на общинския съвет се довеждат до знанието на населението чрез средствата

за

масово осведомяване и/или чрез Интернет. Заседанията на общинския съвет и

на

неговите комисии също са открити. По изключение общинският съвет може да реши отделни заседания да са закрити. Гражданите могат да присъстват на заседанията на общинския съвет и на неговите

комисии, като заемат специално определените за тях места. Гражданите могат да

се изказват, да отправят питания, становища и предложения от компетентността на общинския съвет, кмета или общинската администрация, представляващи обществен интерес, и да получават отговори

по

ред, начин и в срок, определени в правилник. Актовете на общинския съвет от последните 10 години

могат да се четат от желаещите граждани На

всеки гражданин, желаещ да получи копие от

даден

акт

на общинския съвет, се осигурява

възможност за това срещу заплащане.

Съветниците в общинския съвет получава възнаграждение за участието си в заседанията на общинския съвет и на неговите комисии. За времето, през което изпълнява задълженията си, общинският съветник получава неплатен служебен отпуск, който се зачита за трудов стаж. Пътните и други разноски, направени от общинския съветник във връзка с работата му в съвета, се поемат от общинския бюджет. Общинският съветник няма право да участва в ръководствата на търговски дружества с общинско участие (като директор или управител, заместник-директор, заместник-управител или като контрольор, член на управителен, надзорен или контролен съвет, съвет на директорите).

Общинският съветник е длъжен:

1.

Да присъства на заседанията на общинския съвет и на постоянните комисии, в които е избран, и

да участва в решаването на

разглежданите въпроси;

2. Да поддържа връзки с

избирателите и

да ги

информира за дейността и решенията на

общинския съвет.

Общинският съветник не

може да участва при

вземане на решения, когато се отнасят до

негови

имуществени

интереси или до интереси

на съпруг

и роднини

по права

линия

и по

съребрена линия до четвърта степен включително и по

сватовство до втора степен включително.

В. Органи на изпълнителната власт в общината – правомощия и отговорности

Обща

характеристика на органите на изпълнителната власт в общината - орган на местната изпълнителна власт е кметът, който управлява общинската администрация, организира изпълнението на решенията на общинския съвет и има представителни функции.

Орган на

изпълнителната власт

в

общината

е кметът

на общината.

Кметът на

общината, както и кметовете на кметства се избират пряко от населението.

В

населените места,

които не са административен център на кметство, кметът на общината може да назначи кметски

наместници. Кметовете на райони в

Столичната община и в градовете с районно деление се избират от

общинския съвет по предложение на кмета на

общината за

срока на пълномощията на общинския съвет.

Кметовете на общини, райони и

кметства, кметските наместници и

заместник-кметовете на

общини и на райони не

могат да

ръководят политически

партии

или

техни структури,

да

извършват търговска дейност по смисъла на Търговския закон, да бъдат управители или да участват в надзорни, управителни и контролни органи на търговски дружества и

кооперации за времето на

мандата им.

Кметът на общината има ограничени правомощия, въпреки, че е избран мажоритарно - по-важните са:

Кметът на общината има ограничени правомощия, въпреки, че е избран мажоритарно - по-важните са:

1. Ръководи цялата изпълнителна дейност на общината;

2. Насочва и

координира дейността на специализираните изпълнителни органи;

3. Назначава и

освобождава от длъжност заместник-кметовете на общината, кметските наместници, ръководителите на

звената на издръжка от общинския бюджет, началниците и служителите в Общинската администрация, налага предвидените от

закона дисциплинарни

наказания;

4. Отговаря за опазването на обществения ред, като за осигуряването му издава писмени заповеди, задължителни за началниците на съответните полицейски служби;

Заповедите могат да

се обжалват от началниците на съответните полицейски служби

пред областния управител

в тридневен срок,

като обжалването не

спира изпълнението. Заповедите на областния управител се съгласуват с министъра на вътрешните работи и не подлежат на обжалване.

5. Организира изпълнението на общинския бюджет;

6. Организира изпълнението на решенията на общинския съвет

и се отчита пред него за това. Изпраща на общинския съвет актовете си, издадени в

изпълнение на неговите решения в 7-дневен срок от издаването им;

7. Организира изпълнението на задачите, които произтичат от

законите, от актовете на

президента на

републиката и на Министерския съвет;

8. Организира и ръководи управлението при

кризи в общината;

В изпълнение на

своите правомощия кметът на

общината издава заповеди - общинският съвет може да отмени актове на кмета, издадени в нарушение на неговите ( т.е.

на

общинския съвет) решения. Отмяната се извършва на следващото заседание, но не по-късно от

два месеца от издаването на акта. Кметът на

общината може да оспори решението на общинския съвет, когато то противоречи на интересите на общината или нарушава законите. Оспорването

трябва да се представи писмено в срок от 7 дни от получаване на решението и

има

отсрочващо действие и се разглежда от общинския съвет на следващото заседание. При повторното разглеждане решението се приема.

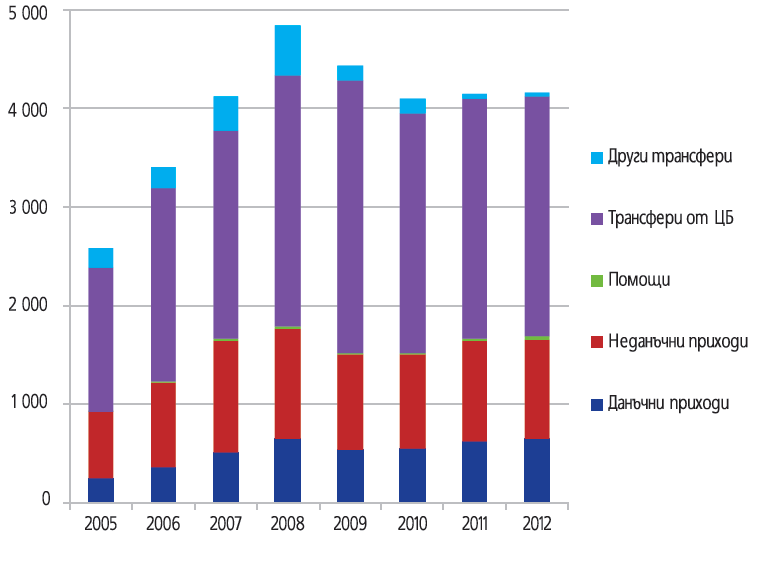

3. Приходи и разходи на българските общини

А.

Приходи на общините

Местните приходи са част от националния доход,

предоставена на административно-териториалните единици (общините и кметствата)

за задоволяване на потребностите от местни публични блага. Техният размер

зависи от величината на създавания доход и от степента на фискална

децентрализация, т.е. от това, какви функции се предоставят на органите за

местно самоуправление.

За да изпълняват своите функции и да

задоволяват потребностите от местни публични блага, местните органи на

управление трябва да разполагат със собствени източници на финансови средства.

Те се регламентират в приходната част на техните бюджети. Според Европейската

харта за местно самоуправление, местните власти имат право да разполагат със

собствени приходоизточници и да се разпореждат свободно с набраните средства.

Основните принципи, на които отговаря

общинската приходна система са:

1. Адекватност

– обемът на местните приходи трябва да е съобразен с делегираните на общините

разходи;

2. Автономност

– общините разполагат със значителни правомощия при определяне вида и

размера на местните приходи;

3. Стабилност

– обемът и структурата на общинските приходи трябва да бъдат относително

постоянни във времето;

4. Законосъобразност

– източниците на общинските приходи трябва да бъдат относително постоянни във

времето;

5. Предсказуемост

– приходната система на общината трябва да позволява планиране действията на

икономическите субекти в перспектива.

В зависимост от източниците за набиране,

приходите на общините според Закона за общинските бюджети се класифицират по

следния начин:

собствени средства; трансфери от висшестоящи бюджетни звена; привлечени

(заемни) средства.

1. Собствени

приходи

- Местни

данъци - те са типичен, традиционен източник на

приходи за общините, като данъчно задължени лица са жителите на съответната

община.

Това са данък върху недвижимите имоти;

данък върху наследствата; данък при придобиване на имущество чрез дарение;

данък при възмездно придобиване на имущество; данък върху превозните средства;

патентен данък; туристически данък.

- Местни

такси - българските общини разполагат с

правомощия да събират таксите и да определят техните размери, които по закон

трябва изцяло да възстановяват разходите на общината по предоставянето на

услуги.

Тук се отнасят такса битови отпадъци;

такса за ползване на пазари, тържища, панаири, тротоари, площади и улични

платна; такси за ползване на детски ясли, детски кухни, детски градини, домове

за социални грижи, лагери, общежития и други общински социални услуги; такса за

добив на кариерни материали; такси за технически услуги; такси за

административни услуги; таксите за издаване на разрешения и за упражняване на

дейности и др.).

- Приходи

от управление на общинска собственост - общините могат свободно да се

разпореждат с имотите на частна общинска собственост, като ги отдават под наем,

концесия и приватизация.

- Приходи

от стопанска дейност - българските общини разполагат с

правото да осъществяват стопанска дейност. Тя се извършва чрез еднолични

търговски дружества с общинско имущество или чрез търговски дружества с

общинско участие.

Възможно е част от общинските дейности

да се осъществяват самостоятелно от органите на местна власт чрез общински

предприятия. Те са специализирано звено на общината за управление на общинското

имущество, с цел задоволяване на потребностите на населението и за осигуряване

изпълнението на общинските дейности, в сфери като благоустройство; управление и

поддържане на общински пазари и тържища; социално обслужване; обредна дейност и

ученическо почивно дело

- Приходи

от глоби, лихви, имуществени санкции и неустойки - нямат съществено фискално значение и

представляват незначителна част от общинските постъпления.

2. Държавни

трансфери - собствените местни приходи обикновено

са недостатъчни за осъществяване на разходните отговорности на българските общини.

Видът и размерът на бюджетните взаимоотношения между централния бюджет и

общинските бюджети се определят със Закона за държавния бюджет на Република

България за съответната година и се гласуват от Парламента.

Най-важните трансфери за общините от

централния бюджет са:

- Субсидия

за делегираните от държавата дейности - изчислява се като сума от всички

разходи, които общината следва да извърши за делегираните от държавата дейности

по предоставяне на публични услуги, до които населението следва да има осигурен

равностоен достъп.

На

общините се делегират дейности в областта на образованието, здравеопазването,

социалното подпомагане, отбраната, културата. Средствата, необходими за

предлагането на тези услуги, се изчисляват по стандарти, определени от МС (за

прилагане на стандартите са налице натурални и стойностни показатели).

Общата

сума на анализираната субсидия е точно равна на необходимите разходи за

достигане на националните стандарти, но на общините в България се предоставя

възможност да извършват разходи над определените стандарти ако тези разходи се

покриват за сметка собствени приходи на региона.

- Обща

изравнителна субсидия - използва се за финансиране на местните

дейности на общините. Най-общо, анализираната субсидия се предоставя на общини,

които имат нисък капацитет за акумулиране на собствени приходи. Функцията,

която изпълнява изравнителната субсидия, е да осигури минимално равнище на

предлагане на местни публични блага в общините.

- Целева

субсидия за капиталови разходи - предназначена е за осъществяване на

инвестиционни проекти (вкл. строеж и основен ремонт на нови общински пътища и

изграждане на екологични обекти) и за закупуване на дълготрайни активи.

3. Заемни

средства – за финансиране

на местни и делегирани от държавата дейности

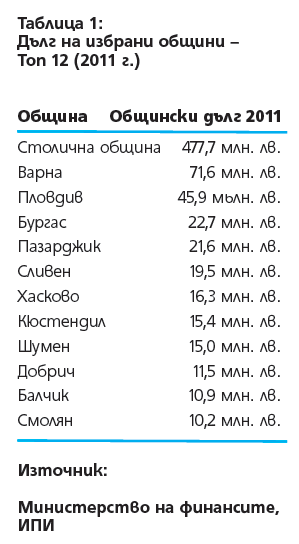

Общинският дълг се поема с решение на

общинския съвет. В съответствие със Закона за общинския дълг, задълженията на

българските региони не са гарантирани от държавата и не са задължение за

правителството.

Структурата на приходите в отделните

общини е различна. От гледна точка на местното самоуправление, най-важно

значение имат приходите от местниданъци, разпределяемите данъци и таксите.

Субсидиите засилват финансовата зависимост на местните власти от централната

власт и ограничават тяхната свобода на действие. Затова общата тенденция е

държавните трансфери да заемат все по-малък дял в общинските бюджети, което

заставя общините да търсят допълнителни източници на собствени финансови

ресурси.

Б. Разходи на общините - общините имат разходни пълномощия,

които им дават право да извършват различни разходи във връзка с изпълнението на

предоставените им функции. Вече се посочи, че основната част от публичните

услуги, особено тези с най-масов характер, се предоставят от местните власти,

тъй като те са най-близо до потребителя и имат по-добри възможности да се

съобразят с избора и разнообразието на регионалните потребности. Това изисква и

децентрализация на разходите, с оглед да се отговори по-добре на търсенето на публични

блага.

Разходите на местните власти представляват част от съвкупния доход,

която се насочва за финансиране на регионалните потребности от местни публични

блага, в съответствие с правомощията на местните власти.

Размерът на общинските разходи зависи

от степента на фискална децентрализация. У нас през последните няколко години

делът на общинските разходи, спрямо разходите в консолидирания държавен бюджет

е в границите между 13-16%. Този дял е около 7-8% от БВП, което е показател за

ниска степен на фискална децентрализация.

Част от националния доход се насочва

за финансиране на регионалните потребности.

От своя страна, местните разходи

могат да се класифицират в зависимост от:

1. Степента

на регионална самостоятелност – общинските бюджети финансират:

- Разходи

за местни дейности – които се финансират за сметка на собствените приходи

на регионите

- Разходи

за делегирани от държавата дейности, които се финансират от централния

бюджет.

2. Функционалното

си предназначение – общинските разходи биват разходи за:

- Общи

държавни служби;

- Отбрана

и сигурност;

- Образование;

- Здравеопазване;

- Социално

осигуряване, подпомагане и грижи;

- Жилищно

строителство, БКС и опазване на околната среда;

- Почивно

дело, култура и религиозни дейности;

- Икономически

дейности и услуги;

- Други

3. Според

основното си предназначение – разходите в общинския бюджет са:

- За

текуща издръжка – заплати, задължителни осигурителни вноски от

работодателя, материали, текущ ремонт, командировки, медикаменти и др.

- За

общински субсидии – субсидии за нефинансови предприятия, субсидии за

организации с нестопанска цел, членски внос и участия в нетърговски организации

- Капиталови

разходи – основен ремонт, придобиване на материални активи, капиталови

трансфери

- За

дофинансиране на делегираните дейности над определените от МС стандарти

Според разходната бюджетна

класификация, която има оперативно значение при съставянето на местните

бюджети, разходите се класифицират по раздели

– посочват се институциите и звената, които извършват съответния разход, по функции – показват отрасловата

принадлежност на разходите (здравеопазване, образование, управление и т.н.), по

дейности – насочени са за еднотипни

работи към различни институции, по параграфи

– посочват вида на извършвания разход (за заплати, за осигурителни вноски, за

стипендии, за медикаменти и др.).

На практика видът и направленията на

разходите на общинските власти у нас са регламентирани със Закона за общинските

бюджети, съгласно който в разходната част на общинския бюджет се предвиждат

разходи за следните по важни дейности:

В рамките, определени от закон,

общинските органи имат значителна самостоятелност да вземат решения за

конкретните направления и размера на бюджетните разходи. Тяхната свобода,

обаче, е относителна, защото във всеки момент органите на централната власт

могат да им наложат определени ограничения и лимити на разходи, да ги задължат

да спазват определени приоритети при разходването на бюджетните средства и т.н.

В този смисъл, финансовата автономия на местните органи на управление е

относителна.

4. Общински бюджет и бюджетна

процедура на местно равнище

Местният

бюджет може да се определи като срочен финансов план на

региона, съдържащ информация за очакваните парични постъпления и планираните

разходи на общината за една календарна година

Общинският бюджет се съставя

самостоятелно и независимо от републиканския бюджет, което му придава

автономност. Той се приема от местния законодателен орган – общинския съвет,

което му придава задължителна сила, както по отношение на държавните и

общинските субекти, така и по отношение на живеещите на територията на

общината. Действието на общинския бюджет се разпростира в рамките на общината.

Въпросите, свързани с общинските

бюджети , у нас, се регламентира със Закона

за общинските бюджети, който урежда съставянето, приемането, изпълнението,

приключването и отчитането на общинските бюджети. Този закон определя и

бюджетните взаимоотношения между общините и републиканския бюджет и режима за набиране

на извънбюджетните средства на общините.

Характеристиките на общинския бюджет

са:

1. Местният бюджет и извънбюджетните

средства на общината се управляват от органите на местното самоуправление и

местната администрация при съобразяване с разпоредбите на националното законодателство

2. Налице е независимост, автономност

на общинския бюджет от републиканския, защото местния бюджет се гласува и

приема от общинския съвет.

Независимо от това, централното

правителство и парламентът разполагат с редица механизми за контрол и влияние

върху равнището на местните приходи и разходи (например чрез определяне

формулата за изчисляване на централните субсидии)

3. В качеството си на законодателен

акт, общинският бюджет има задължителна правна сила една година по отношение на

местните субекти – физически и юридически лица

4. Съставянето, приемането,

изпълнението и отчитането на общинския бюджет се извършват при спазване на

законосъобразност, целесъобразност, ефективност, ефикасност, публичност,

пълнота на представяната информация, балансираност

5. Общинският бюджет отразява

икономическата програма и приоритетите на общинския съвет, като в същото време

е съобразен с възгледите и приоритетите на централното правителство.

Основните принципи при съставянето и

изпълнението на общинските бюджети са: а) законосъобразност б) целесъобразност в) ефективност

г) публичност д) съблюдаване на обществените интереси

Етапите на бюджетната процедура на

местно равнище включват: и при общинските бюджети се спазва

определена бюджетна технология или бюджетен процес, който представлява съвкупност от последователно извършвани

дейности. Те включват съставянето, приемането, изпълнението, контролът и

отчитането на изпълнението на общинския бюджет.

1. Съставяне

и приемане на общинския бюджет:

- Започва

с разработване на проектобюджет. С цел гарантиране на гражданското участие

в процеса на местно самоуправление, проектът на бюджет се предоставя за

публично обсъждане от местната общност. За постъпилите от гражданите

предложения се съставя протокол, който се прилага като неразделна част на

проекта на бюджет при внасянето му от кмета на общината за разглеждане на

общинския съвет.

- Кметът

на общината представя в МФ прогноза за размера на собствените приходи и

местните разходи за одобрение на икономическите параметри. Заедно с

прогнозата той представя в Министерството на финансите и намеренията на

общината за поемане на общински дълг.

- Проектът за общинския бюджет се

разглежда от общинския съвет след приемането на Закона за държавния бюджет на

Република България за съответната година. Законодателно е регламентирано, че

общинският съвет следва да приеме общинския бюджет в срок до 45 дни от

приемането на Закона за държавния бюджет на Република България.

2. Изпълнението

на общинския бюджет - започва от 1.01 и приключва на 31.12.

Изпълнението се организира от кмета на общината чрез кметовете на кметства,

кметовете на райони и чрез ръководителите на бюджетните звена, които се

финансират от и чрез общинския бюджет. Събирането на собствените приходи в

общинския бюджет се извършва от общинската администрация. Разходите от

общинския бюджет се извършват до размера на постъпленията.

Кметовете информират периодично

местната общност за изпълнението на бюджета по ред, определен от общинския

съвет.

В процеса на изпълнението на бюджета,

общинският съвет упражнява контрол върху законосъобразното, целесъобразното и

по предназначение разходване на общински бюджетни средства. Кметът на общината

може да ограничи или спре финансирането на бюджетни организации, звена и

субсидирани дейности при доказано нарушение на бюджетната дисциплина.

3. Приключване

и отчитането на общинския бюджет - извършва се по реда и в сроковете за

приключване и отчитане на държавния бюджет.

Годишният

отчет за изпълнението на бюджета се

разглежда и приема от общинския съвет в съответствие с единната бюджетна

класификация.

При възникване на временен недостиг на

средства в процеса на изпълнение на бюджета могат да се ползват заеми с

разрешение на общинския съвет. Те могат да бъдат заеми от извънбюджетни

средства и фондове на общината, от търговски банки, от републиканския бюджет

или от други общини.

В процеса на изпълнението на бюджета,

общинския съвет упражнява контрол върху законосъобразното, целесъобразното и по

предназначение разходване на общински бюджетни средства.

Няма коментари:

Публикуване на коментар